Big Player: Gewinnmargen verlieren leicht an Boden

Trotz leichten Rückganges beim Betriebsgewinn bleibt die Pharmabranche hochprofitabel, wie eine Untersuchung des internationalen Beratungshauses EY zeigt. Vor allem Biotech-Unternehmen können beachtliche EBIT-Margen vorweisen. (Pharmaceutical Tribune 17/19)

Margen unter Druck – 2018 war für die größten Player in der Pharmaindustrie wahrlich kein berauschendes Jahr. Laut der Studie „Die größten Pharmafirmen weltweit“ des internationalen Steuerberatungs- und Wirtschaftsprüfungsunternehmens EY stiegen die kumulierten Umsätze der 22 Top-Player aus dem Pharmasektor „nur“ um 0,9 % (Details dazu siehe Pharmaceutical Tribune 15–16/2019). Was das Umsatzwachstum betrifft, konnten die Pharmariesen also nicht so richtig überzeugen, doch auch bei den Gewinnen mussten die großen Konzerne Abstriche hinnehmen.

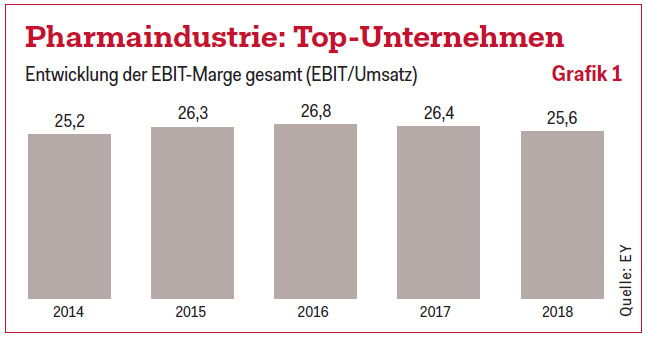

2018 lag das kumulierte EBIT (Gewinn vor Zinsen und Steuern) aller 22 Konzerne mit insgesamt 150,9 Milliarden Euro um 1,8 % unter dem Vergleichswert aus 2017 (jeweilige Wechselkurse). Bei konstanten Wechselkursen wäre das EBIT-Wachstum bei 1,5 % gelegen. Dennoch zählt die Pharmabranche mit einer EBIT-Marge von mehr als 25 % – in der Gesamtbetrachtung – noch immer zu den profitableren Branchen, aber es gab schon einmal bessere Zeiten. So etwa im Jahr 2016, als die Analysten von EY eine EBIT-Marge von 26,8 % ermittelten (siehe Grafik 1).

Vergleich in puncto Profitabilität

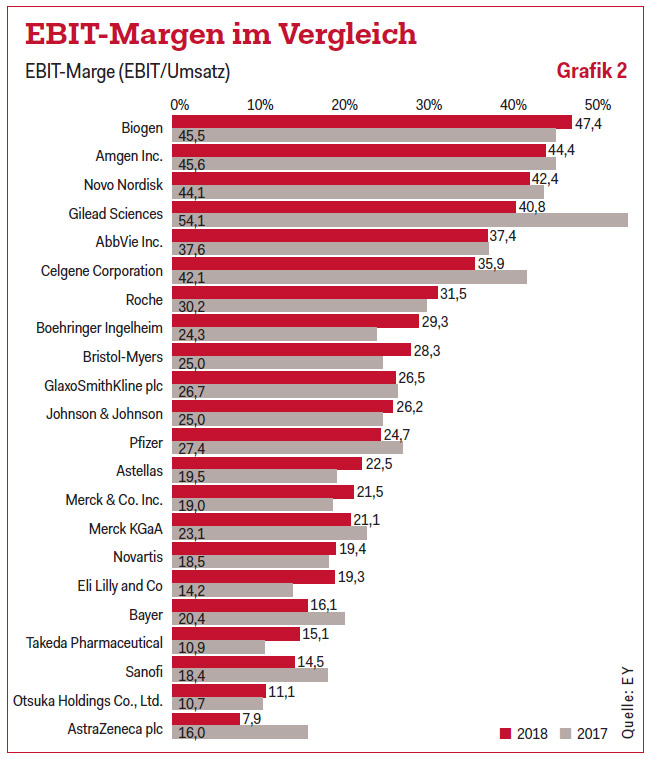

Das Gesamtbild täuscht allerdings ein wenig. Während nämlich die EBIT-Margen der größten zehn Pharmakonzerne bei rund 24,9 % liegen, kommen die 12 dahinter platzierten Firmen auf eine Marge von 27,2 %. Einzelne Unternehmen – allen voran die Biotech-Riesen wie Biogen, Amgen usw. – kommen sogar auf EBIT-Margen von fast 50 (Biogen) bzw. mehr als 40 % (siehe Grafik 2). In puncto Profitabilität (EBIT-Marge) positioniert sich das dänische Unternehmen Novo Nordisk hinter den beiden US-Firmen auf Platz drei. Detail am Rande: Die Geschichte des dänischen Unternehmens Novo Nordisk zeigt, wie sich pharmazeutische Forschungen dies- und jenseits des Atlantiks schon seit langer Zeit gegenseitig beeinflussen.

Der Ursprung des Unternehmens liegt im Jahr 1922, als August Krogh, Professor an der Universität Kopenhagen, und seine Frau Marie, Ärztin, von einer Reise in die USA Insulin mit nach Hause brachten. Das Hormon war erst ein Jahr zuvor von zwei kanadischen Forschern – Frederick Banting und Charles Best – entdeckt worden und wurde in den USA bereits zur Behandlung von Diabetes eingesetzt. Aus diesen Anfängen entstand das Unternehmen Novo Nordisk (gegründet 1923), das sich zu einem Weltmarktführer im Sektor Diabetes-Pharmazie entwickelt hat. In diesem Bereich hat das Unternehmen wohl die breiteste Produktpalette der gesamten Industrie.

Die Big Player unter den Big Playern

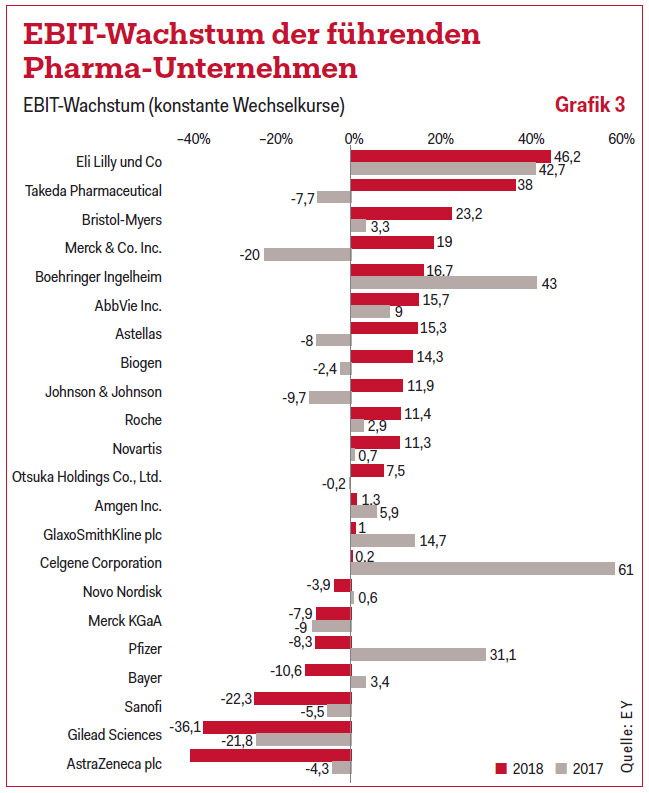

Doch zurück zur Profitabilität der Big Player: Während die EBIT-Marge bei einigen Unternehmen wie Bayer, Astra Zeneca oder Sanofi deutlich zurückging, konnten andere ihre Profitabilität überdurchschnittlich steigern. So etwa der japanische Konzern Takeda, dessen Marge sich um satte 39 % verbesserte. In die Schlagzeilen geriet Takeda, als der Konzern Ende des Vorjahres die Übernahme des irischen Unternehmens Shire endgültig über die Bühne brachte. 62 Milliarden Dollar, umgerechnet rund 50 Milliarden Euro, bezahlte Takeda für die Übernahme. Die bis dahin größte Übernahme eines japanischen Unternehmens im Ausland. Um ans Ziel zu kommen, mussten die Japaner übrigens mehrmals nachbessern. Seine Profitabilität ebenfalls deutlich steigern konnte der US-Konzern Eli Lilly.

Auch dieses Unternehmen sorgte heuer bereits für Schlagzeilen, als es nur wenige Tage nach Bekanntwerden der Übernahme von Celgene durch Bristol Myers Squibb ebenfalls zuschlug. Diesfalls war die „auserwählte“ Firma das Krebsforschungsunternehmen Loxo Oncology. Acht Milliarden Dollar war der Preis, die Übernahme war den Angaben von Eli Lilly zufolge die größte, die der Konzern bisher im Krebs-Bereich getätigt hat. Bei der Bekanntgabe des Zukaufes hieß es u.a., dass Loxo ein vielversprechendes Produktportfolio hat. Eine deutliche Verbesserung der EBIT-Marge verzeichnete Jahr 2018 auch das deutsche Unternehmen Boehringer Ingelheim (+ 21 %), der einzige Konzern in der Liga der Top 22, der nicht an der Börse notiert.

Stolzes Gewinnwachstum

Werfen wir noch rasch einen Blick auf die Veränderungen bei den Betriebsgewinnen selbst. Auch da liegen das US-Unternehmen Eli Lilly und die japanische Firma Takeda Pharmaceutical vorne. Eli Lilly erzielte 2018 ein Gewinnwachstum von stolzen 46,2 %, schon im Jahr davor wurde der Betriebsgewinn um 42,7 % gesteigert. Takeda, das 2017 noch eine Einbuße zu verzeichnen hatte, konnte 2018 mit einem EBIT-Plus von 38 % abschließen (siehe Grafik 3). Neuerlich gewachsen ist im Jahr 2018 auch Pipeline künftiger Produkte. Ende des Jahres war die Produktpipeline mit 5.780 Therapeutika gefüllt. Gegenüber dem Jahr 2016 bedeutet dies ein Plus von fast 23 % (gegenüber 2017: + 4 %). In absoluten Zahlen ist übrigens der Schweizer Roche-Konzern die Nummer eins im Bereich Forschung & Entwicklung. 8,3 Milliarden Euro investierten die Schweizer allein im vergangenen Jahr in F&E. Mehr zu den F&E-Ausgaben bzw. in welche Produktbereiche am meisten investiert wird, lesen Sie in der nächsten Ausgabe.

Mit freundlicher Unterstützung von