Schweizer Roche ist Forschungskaiser

Fast 89 Milliarden Euro investierten die weltweit größten Pharmaunternehmen 2018 in Forschung und Entwicklung – fast ein Zehntel davon der Schweizer Pharmakonzern Roche. (Pharmaceutical Tribune 18-19/19)

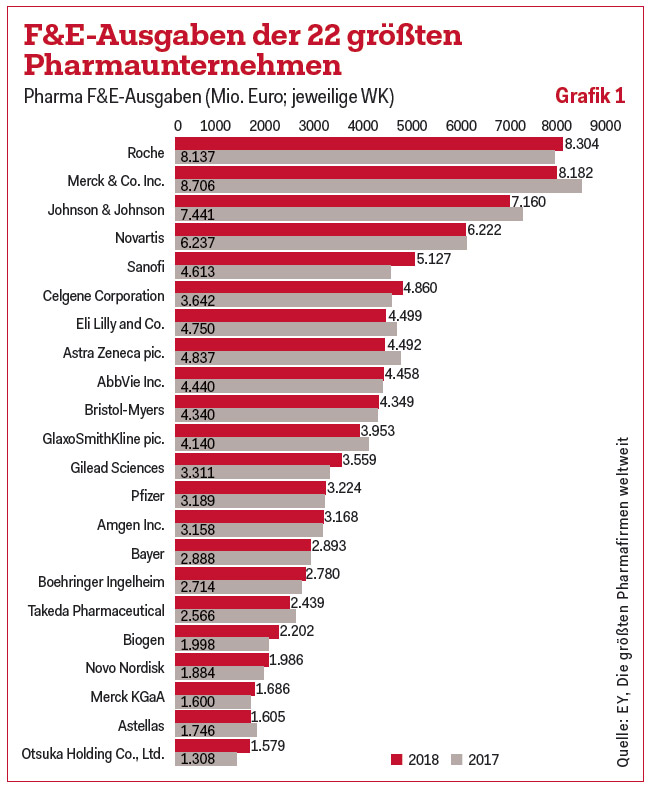

88,725 Milliarden Euro – so viel investierten die 22 größten Pharmaunternehmen der Welt im Jahr 2018 in Forschung und Entwicklung, kurz F&E. Umgelegt auf den gesamten Umsatz, den die Pharmariesen im gleichen Jahr erzielten, bedeutet dies, dass nahezu jeder fünfte Euro aus dem Umsatz in den Bereich F&E floss. In den letzten fünf Jahren (2014–2018) ist der F&E-Anteil am Gesamtumsatz von rund 14 auf rund 19 Prozent kontinuierlich angestiegen. Gegenüber 2017 stiegen die F&E-Ausgaben um 1,4 % (jeweilige Wechselkurse) und das, obwohl die Umsätze aller 22 Top-Unternehmen lediglich um 0,9 % stiegen (siehe Pharmaceutical Tribune 15–16/2019).

Die Top 22 Forschungskaiser

Forschungskaiser, zumindest in absoluten Zahlen, ist das Schweizer Unternehmen Roche. Das 1896 von Fritz Hoffmann-La Roche gegründete Unternehmen investierte im vergangenen Jahr 8,304 Milliarden Euro und zog mit dieser Summe am vormaligen Forschungskaiser Merck & Co. vorbei (siehe Grafik 1). Das US-amerikanische Unternehmen, das aus namensrechtlichen Gründen in Deutschland MSD heißt, fuhr im vergangenen Jahr seine F&E-Ausgaben von zuvor 8,706 auf 8,182 Milliarden Euro zurück und rutschte damit hinter den Schweizer Pharmariesen, der vom Umsatz her die Nummer 2 der Welt ist. Platz 3 geht an Johnson & Johnson, das allerdings 2018 seine F&E-Ausgaben ebenfalls zurückgefahren hat, während Roche seine Ausgaben seit zumindest 2016 kontinuierlich nach oben gefahren hat.

Setzt man die F&E-Ausgaben in Relation zum Umsatz, so zeigt sich, dass das Biotech-Unternehmen Celgene, dessen noch nicht abgeschlossene Übernahme durch Bristol- Myers Squibb die größte Transaktion dieser Art in der Geschichte der Pharmaindustrie wäre, mit einem F&E-Anteil von 37,5 % am Umsatz Platz 1 einnimmt. Um die US-Kartellbehörden zu besänftigen, wurde kürzlich das Schuppenflechte-Mittel Otezla® an den Wettbewerber Amgen verkauft, wie das Handelsblatt berichtet. Platz 2 bei der F&E-Quote geht an die deutsche Merck KGaA mit einem F&E-Anteil am Umsatz in Höhe von 27,0 %, dahinter platzieren sich Merck & Co. (25,6 %) und die Otsuka Holding (25,2 %). Ebenfalls unter den Top Ten in puncto F&E-Quote liegt das deutsche Unternehmen Boehringer Ingelheim (22,1 %), in der Liste der 22 größten Pharmaunternehmen das einzige, welches nicht an einer Börse notiert.

Produktive Produktpipeline

Noch einmal zurück zur Gesamtsumme der F&E-Investionen im Jahr 2018. Die Zahl von fast 89 Milliarden Euro wird noch beeindruckender, wenn man sich vor Augen hält, dass die Unternehmen im selben Jahr in Summe ein EBIT von 150,88 Milliarden Euro erzielten. Das bedeutet nach Adam Riese, dem „Vater des modernen Rechnens“, der dazu beitrug, dass die Darstellung der Zahlen in römischen Ziffern auch in Europa durch die indisch-arabischen Zahlenzeichen ersetzt wurden, dass mehr als jeder zweite Euro des operativen Gewinnes wieder in den Bereich F&E floss. Und das, obwohl sich die operativen Gewinne rückläufig entwickelten (siehe Pharmaceutical Tribune 17/2019).

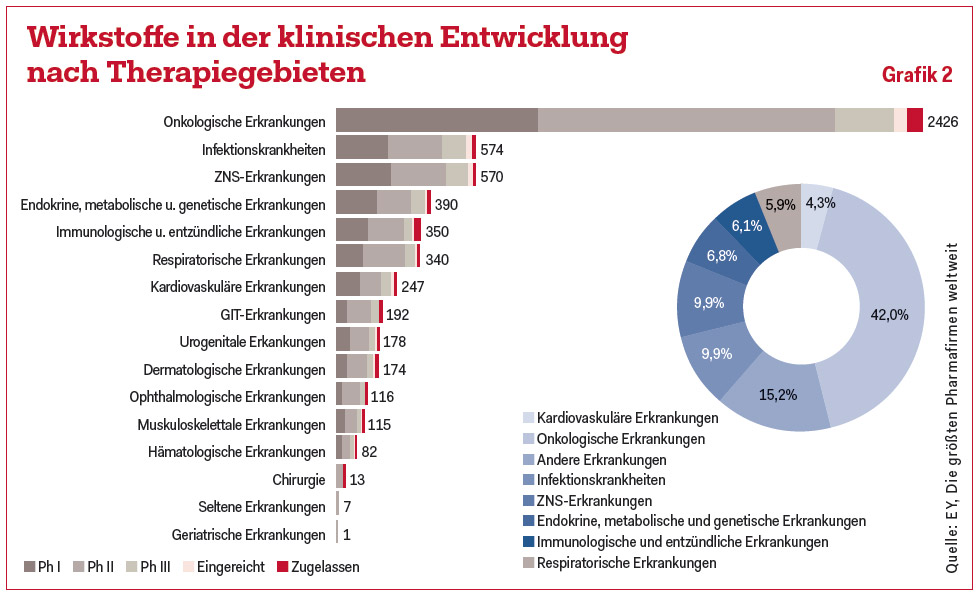

Was die Produktpipeline betrifft, so zeigt sich, dass sich diese sich weiter positiv entwickelt. Laut der Studie von EY befanden sich im Jahr 2018 aber weniger Therapeutika in den marktnahen Stadien, dafür stieg die Anzahl der frühen klinischen Wirkstoffe in Phase I um 6,7 % auf 2.027, jene in der Phase II um 3,7 % auf 2.677. Zum Vergleich: Im Jahr 2014 lag die Anzahl der Wirkstoffe in Phase I bei 1.245, jene in Phase II bei 1.677. Dabei ist allerdings zu beachten, dass die Zahl der Unternehmen, die von der Studie erfasst wurden, zuletzt von 21 auf 22 angehoben wurde.

Boom der Onkologika

Die EY-Analyse zeigt, dass die größten Pharmafirmen der Welt bei der Entwicklung neuer Produkte auf jene Krankheiten setzen, die schon derzeit den größten Umsatz erwirtschaften. Im Bereich Onkologie und Immunologie wurden 2018 rund 156,7 Milliarden Euro umgesetzt. Das entsprach einem Umsatzanteil von mehr als 34 % aller Umsätze. Demgegenüber steht bei den Wirkstoffen in der klinischen Entwicklung im Bereich Onkologie ein Anteil von in Summe 42,0 %. Insgesamt werden in diesem Einsatzbereich 2.426 Wirkstoffe entwickelt bzw. getestet. Im Bereich Infektionskrankheiten sind dies 574 Wirkstoffe, während 570 Wirkstoffe dem Bereich der Erkrankungen des zentralen Nervensystems zuzuordnen sind (siehe Grafik 2). Auch diese Entwicklung folgt einem längeren Trend. Schon im Jahr 2016 lagen die Therapiegebiete Onkologie mit einem Anteil von 38,6 % und Infektionskrankheiten mit 15,0 % an der Spitze der Entwicklungspyramide. Damals lagen die Umsätze im Bereich Onkologie und Immunologie bei einem Prozentanteil von 28,7.

Mit freundlicher Unterstützung von